正规合法的股票配资网

股票配资代理商 华鑫证券:给予汇创达买入评级

EV6是基于起亚电动车专用E-GMP平台打造的首款电动车型,新车定位为“高能纯电轿跑”。采用了起亚“Opposites United(对立统一)”全新设计理念股票配资代理商,集超长续航、800V超高速充电、跑车级性能以及独具一格的造型设计等优势于一身。

吉利汽车今年上半年交出的,确实是一份很亮眼的成绩单,尤其是内卷升级、价格战打得昏天黑地的行业背景下。

华鑫证券有限责任公司毛正,吕卓阳,何鹏程近期对汇创达(300909)进行研究并发布了研究报告《公司事件点评报告:深耕消费电子领域,新能源领域CCS及FPC模组业务打造第二增长曲线》,本报告对汇创达给出买入评级,当前股价为21.97元。

汇创达

事件

汇创达发布2023年度报告及2024年一季度报告:2023年公司实现营业收入13.56亿元,同比增长63.85%;实现归母净利润0.94亿元,同比下降26.75%;实现扣非净利润0.77亿元,同比下37.58%。2024年Q1公司实现营业收入2.88亿元,同比增长39.26%,环比下降38.99%;实现归母净利润0.13亿元,同比增长26.58%,环比下降64.90%;实现扣非净利润0.1亿元,同比增长154.32%,环比下降67.95%。

投资要点

2023年营收增长,多元化业务结构助力业绩增长

2023年,公司营业收入显著增长,归母净利润有所下降,主要原因系营业成本的增加及费用投入增加。业务结构方面,导光结构件销售收入为4.04亿元,同比下降19.18%;信号传输元器件及组件业务实现销售收入为5.21亿元,同比增长376.88%;代工业务实现收入3.19亿元,同比增长124.86%;新能源结构组件业务实现销售收入0.16亿元。我们认为公司多元化的业务结构及创新发展战略将为收入持续增长带来了强劲的动力。

深耕背光模组行业,积极拓展新能源领域业务

背光模组是一种以导光膜为核心部件的组件产品,可以分为输入设备背光模组、显示设备背光模组和照明设备模组等。在输入设备背光模组领域,公司产品目前主要应用于笔记本电脑键盘背光。在显示设备背光模组方面,公司继续布局Mini LED背光产品应用,重点发展车载Mini LED产品。笔记本电脑MiniLED背光模组单个价值量是传统产品的2-3倍,目前公司已有MiniLED背光模组订单正式交付。根据Arizton统计,2024年全球MiniLED市场规模将扩张至23.2亿美元,2018-2024年CAGR为147.92%。在照明设备模组领域,公司通过持续的技术创新,不断拓宽产品的应用领域,并寻求新的增长点。随着LED技术的发展和成本的降低,LED进入普通照明领域的步伐加快,LED显示屏行业也逐渐孵化出新型LED显示屏产品。根据高工产业研究院,2025年我国LED显示屏行业市场规模预计持续增长至825亿元。此外,管理层也在积极推动公司从消费电子领域向新能源动力电池及储能电池系统用CCS及FPC模组领域延伸。公司投入5.65亿元用于动力电池及储能电池系统用CCS及FPC模组建设项目,设计产能为年产CCS模组1,200万套和FPC模组3,900万件。

防水轻触开关广泛应用,精密连接器业务拓领域多方位拓展

随着消费者对电子产品用户体验要求的提高,新型高端的智能手机及可穿戴设备的兴起,推动了超小型防水轻触开关在市场上的广泛应用。公司的产品主要应用于智能终端领域,包括Click Pad按键、智能可穿戴设备、手机主键和侧键、摩托车手柄按键、家用电器控制面板及遥控器、游戏手柄等。此外,可穿戴设备市场将成为公司超小型防水轻触开关产品的重要市场,随着AI、VR和AR等技术的普及,可穿戴设备产品功能的丰富及应用场景的拓展拉动了市场需求的增长。另外,受益于新能源汽车、数据通信、电脑及周边、消费电子等行业的发展,全球连接器市场规模呈现扩大趋势。根据Bishop&Associates,2022年,中国连接器市场规模为265亿美元,2013-2022年CAGR为8.14%。公司在精密开关及精密连接器领域持续巩固市场份额,主要产品包括精密Type-C连接器、SIM卡及内存卡连接器、HDMI数据传输连接器、音频连接器、高压大电流连接器等精密连接器以及多功能弹片、精密电磁屏蔽组件等产品。下游客户主要包括为传音控股、华为技术、小米科技、荣耀、联想集团、中兴通讯、比亚迪(002594)、开沃汽车等企业。

盈利预测

预测公司2024-2026年收入分别为26.04、34.37、44.34亿元,EPS分别为1.51、1.97、2.55元,当前股价对应PE分别为14.6、11.1、8.6倍,基于AI PC渗透率进一步上升,mini背光键盘能够为公司业绩赋能,以及随着全球新款折叠屏和国内新款高端旗舰机型的面世,公司业绩有望快速释放,给予“买入”投资评级。

风险提示

行业竞争加剧风险;公司产品更新迭代不及预期风险;下游消费电子行业景气度不及预期风险。。

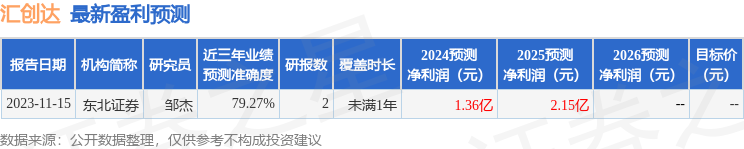

数据中心根据近三年发布的研报数据计算,东北证券邹杰研究员团队对该股研究较为深入,近三年预测准确度均值为79.27%,其预测2024年度归属净利润为盈利1.36亿,根据现价换算的预测PE为27.81。

数据中心根据近三年发布的研报数据计算,东北证券邹杰研究员团队对该股研究较为深入,近三年预测准确度均值为79.27%,其预测2024年度归属净利润为盈利1.36亿,根据现价换算的预测PE为27.81。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级股票配资代理商,增持评级1家。